放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

报告正文如下

上周美债收益率走势回顾

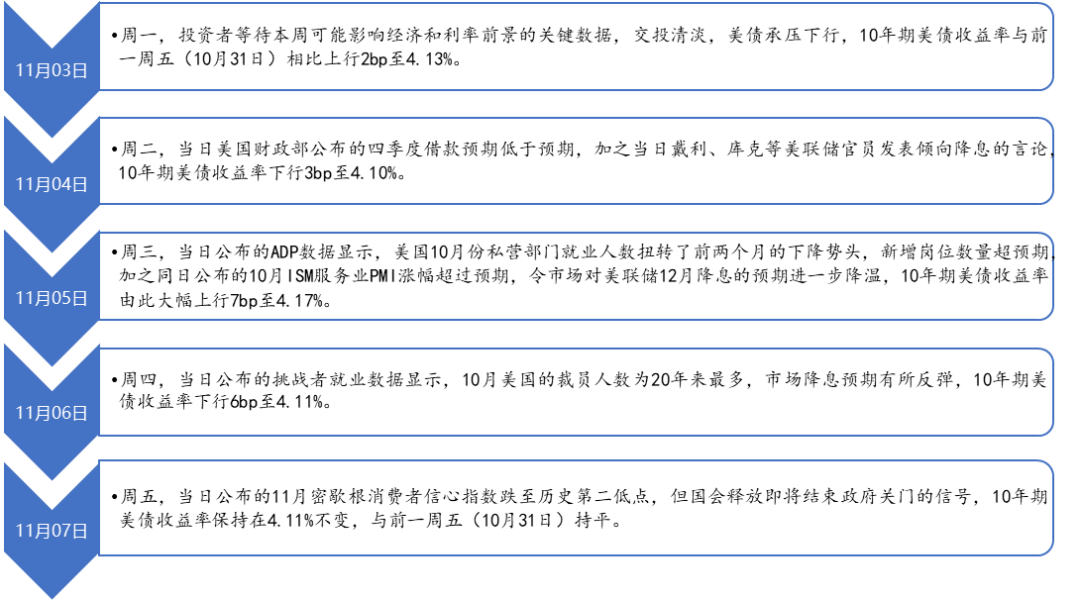

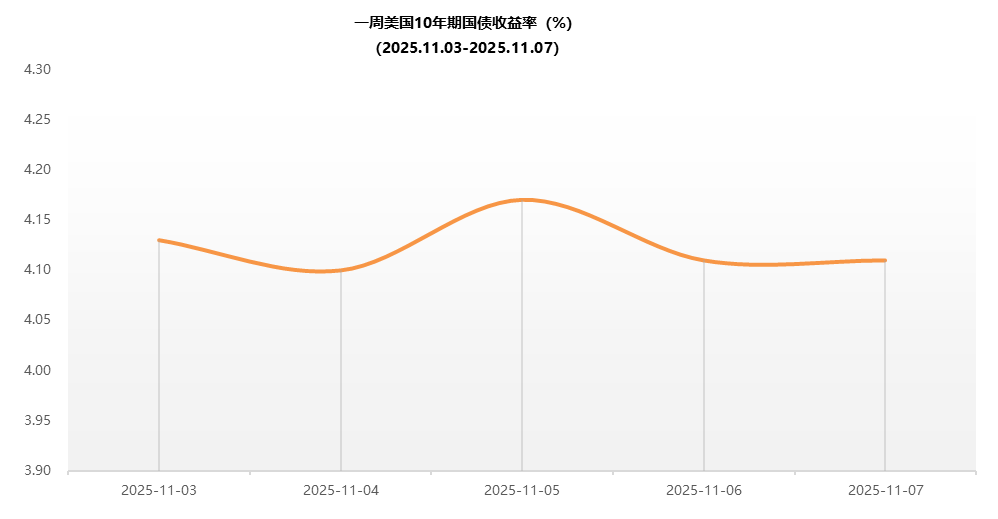

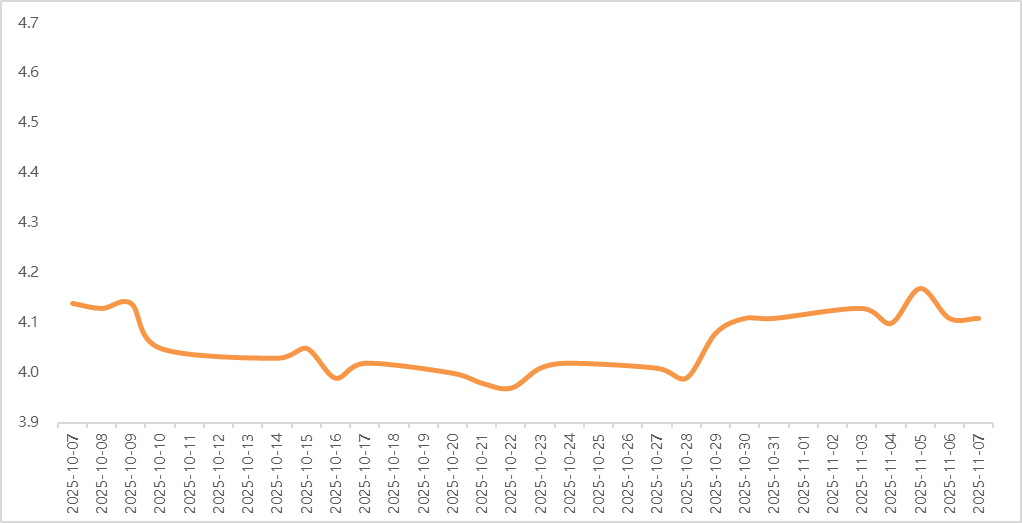

2025年11月3日当周,10年期美债收益率震荡后与上周持平。具体来看:周一,投资者等待本周可能影响经济和利率前景的关键数据,交投清淡,美债承压下行,10年期美债收益率与前一周五(10月31日)相比上行2bp至4.13%;周二,当日美国财政部公布的四季度借款预期低于预期,加之当日戴利、库克等美联储官员发表倾向降息的言论,10年期美债收益率下行3bp至4.10%;周三,当日公布的ADP数据显示,美国10月份私营部门就业人数扭转了前两个月的下降势头,新增岗位数量超预期,加之同日公布的10月ISM服务业PMI涨幅超过预期,令市场对美联储12月降息的预期进一步降温,10年期美债收益率由此大幅上行7bp至4.17%;周四,当日公布的挑战者就业数据显示,10月美国的裁员人数为20年来最多,市场降息预期有所反弹,10年期美债收益率下行6bp至4.11%;周五,当日公布的11月密歇根消费者信心指数跌至历史第二低点,但同日国会释放即将结束政府关门的信号,10年期美债收益率保持在4.11%不变,与前一周五(10月31日)持平。

图1 近一周美国十年期国债收益率(%)

图1 近一周美国十年期国债收益率(%) 数据来源:iFinD,东方金诚

数据来源:iFinD,东方金诚图2 近30日美国十年期国债收益率(%)

数据来源:iFinD,东方金诚

数据来源:iFinD,东方金诚 短期走势展望

本周初参议院达成临时拨款协议,政府停摆结束进程开始推进,这将有力提振市场情绪,为美债收益率带来上行压力。不过,预计本周公布的私人部门经济行业数据仍将指向经济疲软,加之预期美联储理事米兰仍将发表激进降息言论,市场降息预期可能仍将升温,从而推动美债收益率下行。总体来看,本周债市多空因素大致相当,预计10年期美债收益率将在4.10%左右窄幅震荡。

10Y-2Y收益率利差扩大5bp至56bp

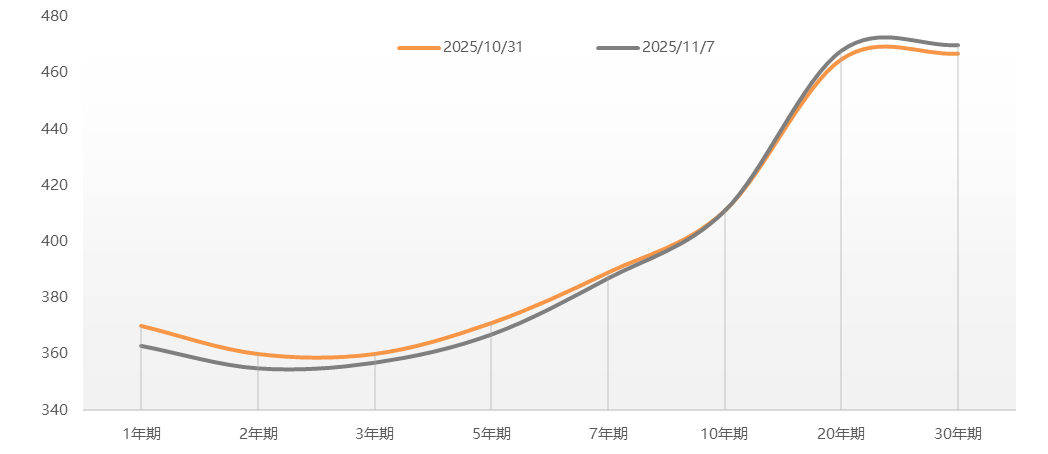

截至11月7日,与前一周五(10月31日)相比,各期限美债收益率走势分化。其中,10年期美债收益率保持不变,1年期、2年期、3年期、5年期和7年期美债收益率分别下行7bp、5bp、3bp、4bp和2bp,20年期、30年期美债收益率均上行3bp。由此,当周10Y-2Y美债期限利差扩大5bp至56bp。

图3 美债10Y-2Y期限利差扩大5bp至56bp(单位:bp)

数据来源:iFinD,东方金诚

数据来源:iFinD,东方金诚中美利差倒挂幅度收窄2bp至229bp,短期内深度倒挂状态还将持续

截至11月7日,与前一周五(10月31日)相比,由于10年期美债收益率保持不变,而同期10年期中债收益率上行2bp,中美10年期国债利差倒挂幅度收窄2bp至229bp。短期内,由于10年期美债收益率将在4.1%高位震荡,而10年期中债利率料将窄幅震荡下行,中美10年期国债利差仍将延续深度倒挂状态。

图4 中美10年期国债收益率利差倒挂幅度收窄2bp至229bp

本文作者 | 研究发展部 白雪

东方金诚债市 · 市场跟踪债市周报

利率债11.3-11.9

可转债11.3-11.9

美债专题11.27-11.31

利率债10.27-11.2

可转债10.27-11.2

美债专题10.20-10.24

利率债10.20-10.26

阅读更多

债市月报

地方债9月月报

信用债利差9月月报

金融债9月月报

信用债9月月报

地方债8月月报

信用债利差8月月报

金融债8月月报

阅读更多

- 关注东方金诚 及时跟踪债市表现-

]article_adlist-->权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍悦网提示:文章来自网络,不代表本站观点。